辽宁养老服务网

标题:

为了老来体面,我从30岁开始存钱”

[打印本页]

作者:

白乙

时间:

2022-2-5 09:05:46

标题:

为了老来体面,我从30岁开始存钱”

为了老来体面,我从30岁开始存钱”

[url=]生存法则宝典

2022年02月04日 07:16:4

编者按

壬寅虎岁,喜盼春来。

这是我们与疫情斗智斗勇的第三个春节。在过去的日子里,我们在巨变的世界里奋力生活。

当不确定性成为主流,当焦虑成为日常,辞旧迎新之际,我们准备了四份指南,希望能给你一些开启新年的灵感。“不保证成功,不一定有用”,但足够简单,各位不妨一试。

少点emo,多点开心,一份快乐指南,祝你生龙活虎;

人生不只有KPI,还有BMI,一份健身指南,祝你龙腾虎跃;

不求一夜暴富,但求基金回本,一份搞钱指南,祝你如虎添翼;

即使年轻,也要未雨绸缪,一份养老指南,祝你虎虎有生气!

文/李丹

“年轻人计划养老就是一个伪命题。”

陈佩雯不止一次听周围人论述过这个观点,大家要么觉得还早,要么根本存不下钱。最夸张的,有朋友认为当“月光族”是扛通胀的最佳方式。

在中国,体面养老到底要准备多少钱?没人能给出明确数字。甚至于,在养老金亏空、人口老龄化、存款利率下行等说辞下,不少人倍感焦虑。仅微博平台,#你有养老焦虑吗#话题便获得了1.4亿次阅读,以及近万次讨论。

但口头焦虑是一回事,踟蹰不前又是另一回事。2020年,清华大学联合腾讯金融研究院发布《国人养老准备报告》。该报告显示,在4965位访谈对象中,有完整养老计划的人寥寥无几,仅占比1.4%。

当我们谈论养老焦虑时,究竟在谈论什么?除了所谓焦虑,又还能做些什么?新的一年,我们和几位努力挣钱生活、积极存钱养老的人聊了聊。

“养老只能靠自己”

每年年初,陈佩雯的父母都会格外关注新闻。陈佩雯知道,他们是在等“养老金上调”的消息。截止到2021年,我国养老金已经经历了17连涨。最近一次上调,陈佩雯的父母每月能多领到上百元。

“他们已经没有从其他渠道挣钱的能力了,政府能多发一些钱,哪怕是几十上百块都是好的。”每逢消息公布,陈佩雯的父母会开心一阵,即便物价上涨,多发的钱也还能对抗下通胀,多少买些东西回来。

但陈佩雯不想因养老金上调而喜,因传言“养老金亏空”而悲。

2019年,中国社科院世界社保中心发布《2019-2050年中国养老金精算报告》。该报告预计,到2035年,我国城镇企业职工基本养老保险基金累计结余将会被耗尽。

自此之后,“第三支柱”“个人养老金制度”的提法多了起来。而此前,投资理财、抱团养老更多是独身互助群的常见话题。毕竟,从社会层面来看,单身、丁克或者性少数群体离“家庭支撑”更远,也因此更需要考虑养老安全度问题。

但陈佩雯觉得,未来的某一天,家庭也可能不再是“养老支撑”,反而有可能成为“养老重负”。陈佩雯的外婆今年90岁,母亲55岁,已退休5年,同时也扮演了5年“自己处于养老年纪,还得照顾上一代人”的角色。

“随着人均寿命的延长,我们这一代早晚也可能遇到这样的情况,明明自己到了退休年龄,还得照顾上一代,甚至上两代人。到那个时候,养老压力该怎么消化?叠加给下一代吗?”

陈佩雯的忧虑源于她早前看过的一部纪录片《团块世代 悄然迫近的老后破产》。所谓“团块世代”,专指1947年到1949年间生于日本的一代人,也是日本二战后出现的第一次婴儿潮人口。

在纪录片中,专家试图将这一代人的“老后破产”归结为“夹心层”的无奈。对于他们而言,既要供养长寿的上一代,又得支撑经历失业潮的下一代。换句话说,“团块世代”的储蓄不仅需要覆盖自己的日常开销、医疗护理,还得顾及上下两代人的生活所需。结果自然是,入不敷出,老后破产。

“对于老去这件事,从来不会有再来一次的机会。”看过“先例”,也目睹过身边的实例,陈佩雯觉得,养老得提前计划,而且只能靠自己。

没钱,何来“体面”?

在附着在“养老”概念上的诸多形容词中,“体面”是最常被提及的那个。而与“体面养老”关联度最高的,无疑是“钱”。

据《国人养老准备报告》显示,关于未来养老,90后受访者最担心的两件事分别是“无力支付医疗费用”和“退休后储蓄不够”。与此同时,36.5%的受访者期望养老金替代率(退休后收入占退休前收入的比例)能在75%~100%。

而实际上,即便是人均GDP排名我国第二的北京市,其退休人员养老金替代率也仅为26%(一般情况下,养老金替代率低于50%意味着退休人员生活水平较退休前有大幅下降)。

“想要所谓体面养老,一定会涉及到钱的概念,这是没办法避开的。”陈建筠是一位从业多年的财富管家,致力于成为70后/80后的终身陪伴者,在他看来,原因很简单:其一,退休意味着收入大幅下降;其二,一旦进入到人生后半场,大多数人便无法再用以往的经验判断未来的趋势,“就像我们的父辈现在很难理解元宇宙、NFT”。换言之,只能通过被动收入应付晚年。

依仗被动收入应对晚年,结果会如何?2019年,日本金融厅发布过一份名为《金融审议会市场工作小组报告书“高龄社会资产形成、管理”》的报告。该报告显示,如果退休后仅依靠养老金,一个高龄无业夫妇家庭每月将出现上千元人民币的资金缺口。

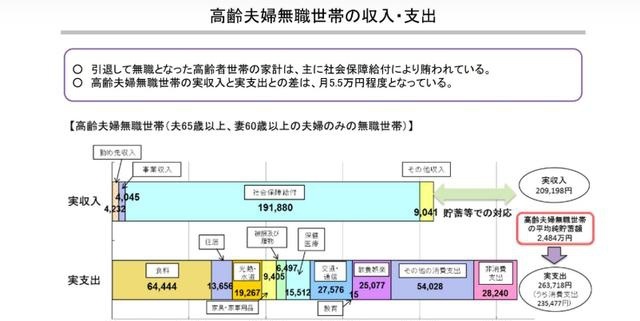

《金融审议会市场工作小组报告书“高龄社会资产形成、管理”》截图

根据该报告罗列的数据,日本老年无业家庭每月的收入来源主要有社保收入、以往工作单位收入、事业收入和其他收入共209198日元(约合人民币13775元)。其中,社保收入约19万日元,占比91.7%。而每月餐费、水电煤气费、生活用品、保健医疗、交通通信等支出合计263718日元(约合人民币17365元)。

“这样算下来,日本高龄无业夫妇家庭每月有3590元的赤字,如果按照一对65岁退休夫妇会活到95岁来算,每个家庭将产生144万元人民币的赤字。”盘古智库老龄社会研究中心副主任李佳提醒,上述数据还并未将“生大病”的花销纳入其中,“如果身体不好,还得再付出60万元打底的医疗费用”。

“所谓计划养老,就是存钱”

“给自己做养老规划的核心其实就是存钱,越早越好。”陈建筠说。

因为工作原因,陈建筠很早便接触到“养老规划”。30岁那年,他还单着,一度觉得自己要一辈子单身下去了。那一年,他开始给自己做养老规划:除去房贷,每年拿出剩余可支配收入的15%~20%买商业养老金,3%~5%配置定投基金组合,再看价格时不时购入些黄金,剩下的钱该吃吃、该喝喝。

“不可能一蹴而就,有多大能力干多大事,至少让人生的未来有个底仓。”在陈建筠看来,尽管像是商业养老金、基金定投的收入无法覆盖自己晚年的全部开销,但至少能在退休金的基础上锦上添花,每个月比别人多个几百上千块也是好的。

“如果手头不宽裕,也可以尝试小额强制储蓄,每年存一点,不影响生活,但可以养成意识,不会乱花钱。”陈建筠觉得,大部分人都遵循一个公式,储蓄等于收入减开支,“但如果我们改善一下存钱模式,让开支等于收入减强制储蓄,我们的财富结构会得到优化”。

保险行业从业者方林接触养老规划更早,“24岁就开始准备了”。方林坦言,关于存钱的重要性,既需要自我意识的觉醒,也需要国家的宣导,“案例见多了就明白重要性了”。

方林自觉自己低欲望,不怎么花钱,每月的工资主要分成四个部分:对冲风险的(比如医疗、意外、重疾险),提供日常流动性的(主要是货币基金),长期保本息并锁定长期利率不降低的(商业养老金、增额终身寿),以及赚取超额收益的(各类债券基金、股票基金等)。

在方林看来,钱究竟怎么分配、分哪几个部分、每部分金额多少这些都不重要,但需要遵循两个原则,一是多用钱生钱,二是趁早给自己的生活兜底,“在赚钱的时候不会因为个人或者家庭意外、疾病受影响”。

而李佳则觉得,对于养老规划而言,重要的不是手段,而是时间。李佳算过一笔账:从30岁开始,每年存5万元,连续存10年,到60岁有136万元;从40岁开始,每年仍然存5万元,连续存10年,到60岁只有90万元;而从50岁开始,每年存10万元,还是存10年,到60岁只有124万元。

“这里有一个很有意思的现象。从30岁开始每年存5万元的收益比从50岁开始每年存10万元的收益还要高。”在李佳看来,这一现象旨在说明,养老要趁早,行动比选择更重要。

(文中陈佩雯、陈建筠、方林为化名)

欢迎光临 辽宁养老服务网 (http://bbs.lnylfw.com/)

Powered by Discuz! X2